- 1. ¿Qué es la APR en criptomonedas?

- 2. ¿Cómo calcular la APR?

- 3. ¿Qué es el APY en criptomonedas?

- 4. ¿Cómo calcular el APY?

- 5. La diferencia entre APR y APY

- 6. ¿Cómo se utilizan la APR y el APY en criptomonedas?

- 7. APR vs. APY: ¿Cuál es mejor para traders e inversores?

- 8. En conclusión

- 9. Preguntas frecuentes

¿Qué es APR y APY en criptomonedas?

La APR (tasa anual efectiva) y el APY (porcentaje de rendimiento anual) son métricas que facilitan el cálculo del rendimiento de una inversión o el costo del crédito (sobrecargo). En el mercado de criptomonedas, las métricas APR y APY se usan comúnmente en el staking, farming, cuentas de inversión y criptopréstamos. Entender los conceptos de APR y APY ayuda a seleccionar una opción rentable entre la amplia variedad de productos financieros disponibles.

¿Qué es la APR en criptomonedas?

La APR es una medida de la rentabilidad anualizada de una inversión en criptomonedas con una tasa de interés fija. También se aplica a los préstamos de criptomonedas, ya que ayuda a calcular el sobrepago del préstamo. La APR en criptomonedas se puede comparar con un depósito bancario tradicional, que ofrece un rendimiento fijo anual sin interés compuesto.

La APR no exige un depósito durante un año completo, y su monto puede variar, ya sea aumentando o disminuyendo. Se presentan opciones de depósitos que abarcan desde una semana hasta un año, incluyendo un mes, un trimestre y seis meses. En todos los casos, el rendimiento se calcula en función del monto base.

¿Cómo calcular la APR?

La mayoría de las plataformas de inversión disponen de herramientas que facilitan los cálculos de la rentabilidad APR de una inversión de manera rápida. No obstante, también es recomendable calcular manualmente la tasa anual efectiva para tener una mejor comprensión de su funcionamiento.

La fórmula que se presenta a continuación se emplea para calcular la tasa de interés anual. Esta misma fórmula se utiliza en los criptopréstamos, donde el monto total corresponde a la suma a devolver (importe del préstamo + intereses).

La fórmula del rendimiento total de la APR es: A = [P × (1 + R × T)]

La fórmula del retorno total de la APR:

Donde:

- A = el monto final a pagar.

- P = el importe de la inversión inicial.

- R = la tasa APR declarada.

- T = el plazo del depósito (en años).

Ejemplo 1:

Supongamos que un inversor coloca 1000 USDT en una cuenta por un año con una tasa APR del 10%. Usando la fórmula, podemos determinar con precisión el monto total que obtendrá al finalizar el período. Realicemos el cálculo por nuestra cuenta utilizando la fórmula: A = [P × (1 + R × T)].

Nuestros cálculos son los siguientes: 1000 USDT × (1 + 0,1 × 1) = 1100 USDT. Es decir, ganaremos 100 USDT al año.

Explicación:

Para realizar el cálculo, convertimos la tasa APR del porcentaje a decimal: 10% se convierte en 0,1 (R). El plazo del depósito se establece como 1 (T), lo que significa que partimos de un año como base para el cálculo.

Ejemplo 2:

Supongamos que un inversor ha colocado 1.500 TRX en staking a 6 meses con una tasa de interés anual del 12 %. Para calcular la cantidad total a pagar, utilizamos la siguiente fórmula: [P × (1 + R × T)] = A.

Nuestros cálculos son los siguientes: 1500 TRX × (1 + 0.12 × 0.5) = 1590 TRX. El pago total al final del plazo será de 1.590 TRX.

Explicación:

Al calcular la tasa APR del 12%, la convertimos a su forma decimal: 0,12 (R). En este caso, el período de depósito (T) es de medio año, que es menor que el valor base (1) y se expresa como 0,5.

¿Qué es el APY en criptomonedas?

El APY es una métrica que evalúa la generación de beneficios o la devolución de préstamos. El cálculo se basa en los reembolsos anteriores (es decir, en la reinversión). En este modelo, el importe total del depósito, a partir del cual se generan los intereses, aumenta debido a los reembolsos anteriores (se aplica el interés compuesto). Por ejemplo, si el mes pasado el cálculo se realizó sobre 100 USDT y se generaron 10 USDT, el cálculo de este mes se basará en 110 USDT.

La periodicidad de los pagos es fundamental para el modelo APY, ya que a mayor cantidad de pagos, mayores serán los ingresos con la misma tasa. Similar al APR, el período de acumulación puede ser diario, mensual, trimestral o anual.

¿Cómo calcular el APY?

Las plataformas financieras muestran el porcentaje de rendimiento anual, el cual permanece constante si los intereses se pagan una vez al año. Sin embargo, si los pagos se realizan con mayor frecuencia, la tasa de rendimiento anual efectiva (APY) variará, ya que el monto del depósito a partir del cual se calcula aumentará. Tanto el APY como la Tasa Anual Equivalente (APR) se utilizan para indicar los rendimientos adicionales en los préstamos de criptomonedas.

El cálculo del beneficio total sobre el APY se lleva a cabo en dos etapas: primero, determinamos el tipo de interés real, que incluye la reinversión, y luego calculamos el monto total del pago al final del período. Si la tasa de APY real (que incluye la reinversión con reembolsos) ya está indicado en el programa, no es necesario calcularlo; en su lugar, se puede proceder directamente a calcular el beneficio final (reembolso del préstamo).

Cálculo de los intereses reales (la reinversión incluida)

Al elegir un programa de inversión en criptomonedas, frecuentemente se muestra el APY sin tener en cuenta la frecuencia de los pagos. Para obtener el porcentaje exacto de APY, considerando los períodos de reinversión, es necesario calcularlo utilizando la fórmula: A = (1 + r/n)n – 1.

La fórmula para calcular el porcentaje real de APY, teniendo en cuenta la sobreasignación, es la siguiente: A = (1 + r/n)n – 1

Donde:

- A = es el porcentaje APY real, considerando la capitalización de intereses.

- r = es la tasa de interés nominal anual.

- n = es el número de períodos de capitalización.

Ejemplo 1:

Si colocamos 100 ETH a una tasa APY del 24 % con un período de pago cada seis meses, podemos calcular el interés real que obtendremos. El cálculo es el siguiente: (1 + 0.24/2)2 – 1 = 0.2544 (25.44%). Por lo tanto, la tasa de interés real, considerando los pagos, será del 25,44 %.

Explicación:

La tasa de interés APY del 24 % que se muestra en el programa se representa como una fracción (0,24) en el numerador (r) y el número de capitalizaciones anuales (2) en el denominador (n). A continuación, calculamos el interés incluyendo la reinversión utilizando la fórmula, y obtenemos 0,2544, lo que equivale a un 25,44 %.

Ejemplo 2:

Al invertir 100 ETH a una tasa APY del 24%, con un recálculo mensual, determinemos el porcentaje de interés real.

Nuestro cálculo es el siguiente: (1 + 0,24/12)12 – 1 = 0,2682 (26,82%). Por lo tanto, el porcentaje de interés real, incluyendo los pagos, será del 26,82%.

Explicación:

La tasa de interés nominal APY del 24 % se representa como una fracción (0,24) en el numerador (r), y el denominador (n) indica el número de pagos de intereses en un período de 12. Al aplicar la fórmula, obtenemos el interés incluyendo la reinversión, que resulta en 0,2682, es decir, un 26,82 %.

¿Cómo calcular las ganancias APY?

En la sección anterior, mostramos cómo calcular el interés real teniendo en cuenta la reinversión, y ahora calcularemos el rendimiento total.

Para obtener el rendimiento total de la inversión, considerando el APY (suma del depósito inicial + beneficio), se aplica la siguiente fórmula: X = P × A + P

Donde:

- X = Rendimiento total de la inversión.

- P = Depósito inicial.

- A = Tasa de interés anual.

Ejemplo 1:

Si inviertes 100 ETH y cuentas con una tasa APY real del 25,44 % (considerando los períodos de pago), puedes determinar el rendimiento total al finalizar el período.

El cálculo es el siguiente: 100 × 0.2544 + 100 = 125.44 ETH.

Al concluir el período, el rendimiento total, tomando en cuenta el APY variable, será el siguiente: 125.44 ETH.

Ejemplo 2:

Invirtiendo 100 ETH y con una tasa APY real del 26,82 % (considerando los períodos de pago), puedes calcular el monto final al finalizar el plazo.

Nuestro cálculo es el siguiente: 100 × 0,2682 + 100 = 126,82 ETH. Por lo tanto, el rendimiento total al final del período, considerando la tasa APY variable, será de 126,82 ETH.

La diferencia entre APR y APY

La única diferencia entre la APR y el APY radica en la forma en que se acumulan los intereses. La APR utiliza un interés fijo, mientras que el APY aplica un interés compuesto que incluye la capitalización. Mientras que la APR aplica un interés fijo, el APY emplea un interés compuesto con capitalización. Si la cantidad invertida es la misma, el rendimiento del APY superará al de la APR. La magnitud de esta diferencia dependerá del número de recálculos que se realicen durante el período de depósito. Es más recomendable que los inversores opten por programas que apliquen el cálculo APY y los prestatarios deberían prestar atención al APR.

Tabla comparativa de APR y APY

| APR | APY |

|---|---|

| Cálculo simple sin interés compuesto | Método de cálculo con interés compuesto |

| El cálculo se realiza a partir del capital inicial | El cálculo se basa en el saldo final, considerando los pagos acumulados previamente (tras la reinversión) |

| Recomendado para préstamos | Ideal para inversiones |

| Rendimiento fijo | Sistema de devengo flexible |

¿Cómo se utilizan la APR y el APY en criptomonedas?

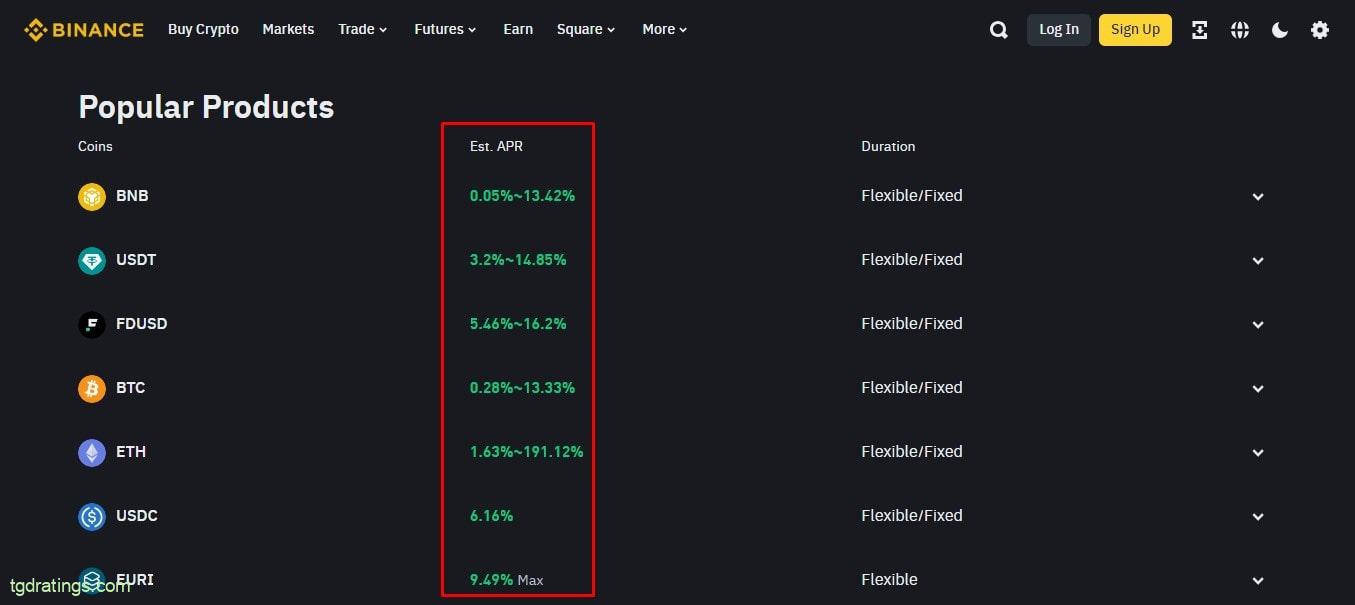

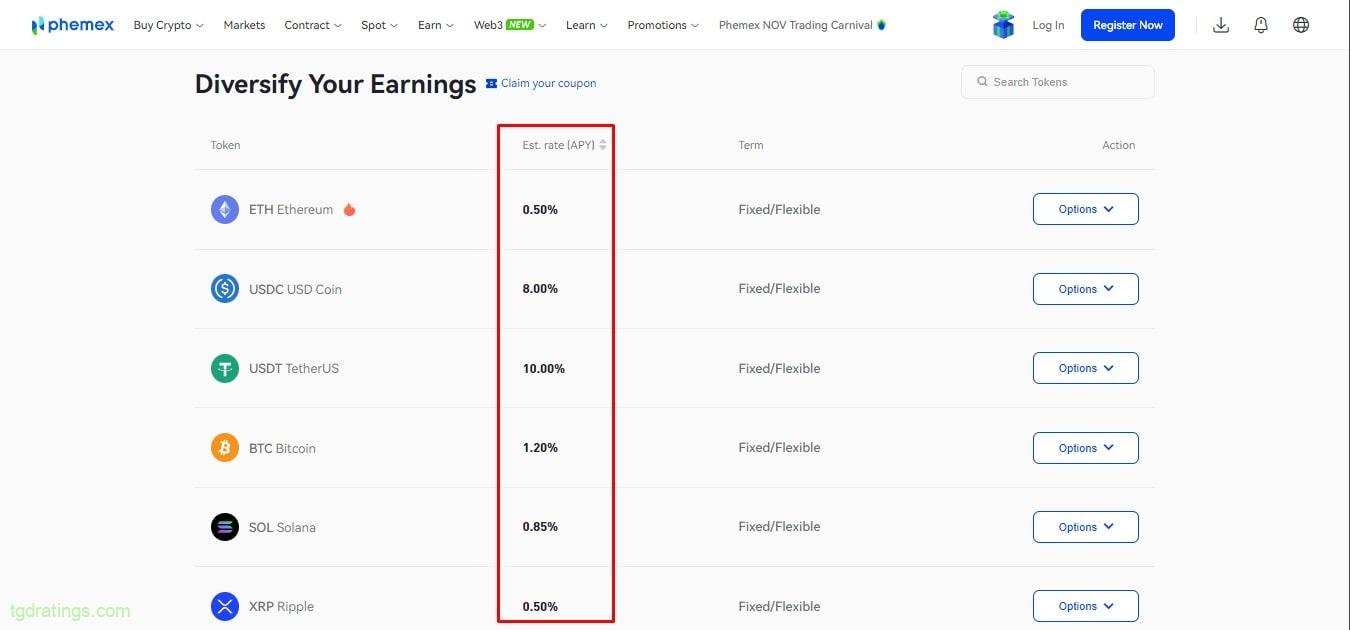

Las métricas APR y APY en criptomonedas se utilizan principalmente en productos DeFi y en exchanges centralizados (CEX), donde reflejan las tasas de rendimiento para cuentas de ahorro, staking, farming, y criptopréstamos, entre otros. La Tasa Anual Equivalente (APY) se menciona con mayor frecuencia en ofertas de depósitos o préstamos a plazo fijo, mientras que la APY se aplica a programas con plazos de depósito o préstamo más flexibles.

Frecuentemente, las plataformas utilizan estrategias de marketing que destacan, a través de atractivos banners, elevados porcentajes de ingresos de sus programas de inversión. No obstante, al analizar el producto más a fondo, se puede descubrir que las condiciones ofrecidas no son tan beneficiosas como aparentan inicialmente. A menudo, se prometen rendimientos altos para monedas de alto riesgo.

APR vs. APY: ¿Cuál es mejor para traders e inversores?

El propósito de invertir es maximizar el rendimiento de su capital. El APY mostrará el mayor rendimiento para una misma cantidad, especialmente si el recálculo se realiza de forma diaria o semanal. Sin embargo, los inversores y los criptoprestatarios no siempre tienen la opción de seleccionar el método de cálculo. En la mayoría de los casos, solo se indica una métrica en cada plataforma.

En conclusión

La APR y el APY son indicadores del rendimiento de una inversión o de la tasa de revalorización de un préstamo. Estas métricas permiten calcular de manera sencilla la rentabilidad futura de una inversión o la revalorización de un préstamo. Tanto la APR como el APY se emplean en casi todos los servicios DeFi y en las ofertas de inversión de las plataformas de criptomonedas. La principal diferencia entre ambas radica en la forma en que se calculan los intereses: la APR utiliza una tasa fija, mientras que el APY se basa en el interés compuesto. Por lo tanto, la tasa de interés anualizada es más adecuada para préstamos, mientras que la rentabilidad porcentual anual es preferible para inversiones.

Preguntas frecuentes